[相談]

私は会社で経理を担当しています。

私は会社で経理を担当しています。

令和8年度税制改正では、通勤のためマイカーを利用している給与所得者に支給する通勤手当の非課税限度額の改正が行われ、一定の要件を満たす駐車場等を利用する人の1ヶ月あたりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1ヶ月あたりのその駐車場等の料金相当額(上限5,000円)を加算した金額とするという措置が講じられたと聞きました。

そこでお聞きしたいのですが、従業員が選んだ会社付近の駐車場等について会社が賃貸借契約(法人契約)を締結し、その駐車場等の料金を会社が支払っている場合も今回の改正による非課税措置の対象になるのでしょうか。教えてください。

[回答]

ご相談の場合のように、従業員が選んだ会社付近の駐車場等の料金を会社が支払っている場合にも、今回の非課税措置の対象となります。詳細は下記解説をご参照ください。

[解説]

令和8年度税制改正では、通勤のため自動車その他の交通用具を使用することを常例とする人が受ける通勤手当について、次の措置が講じられました。

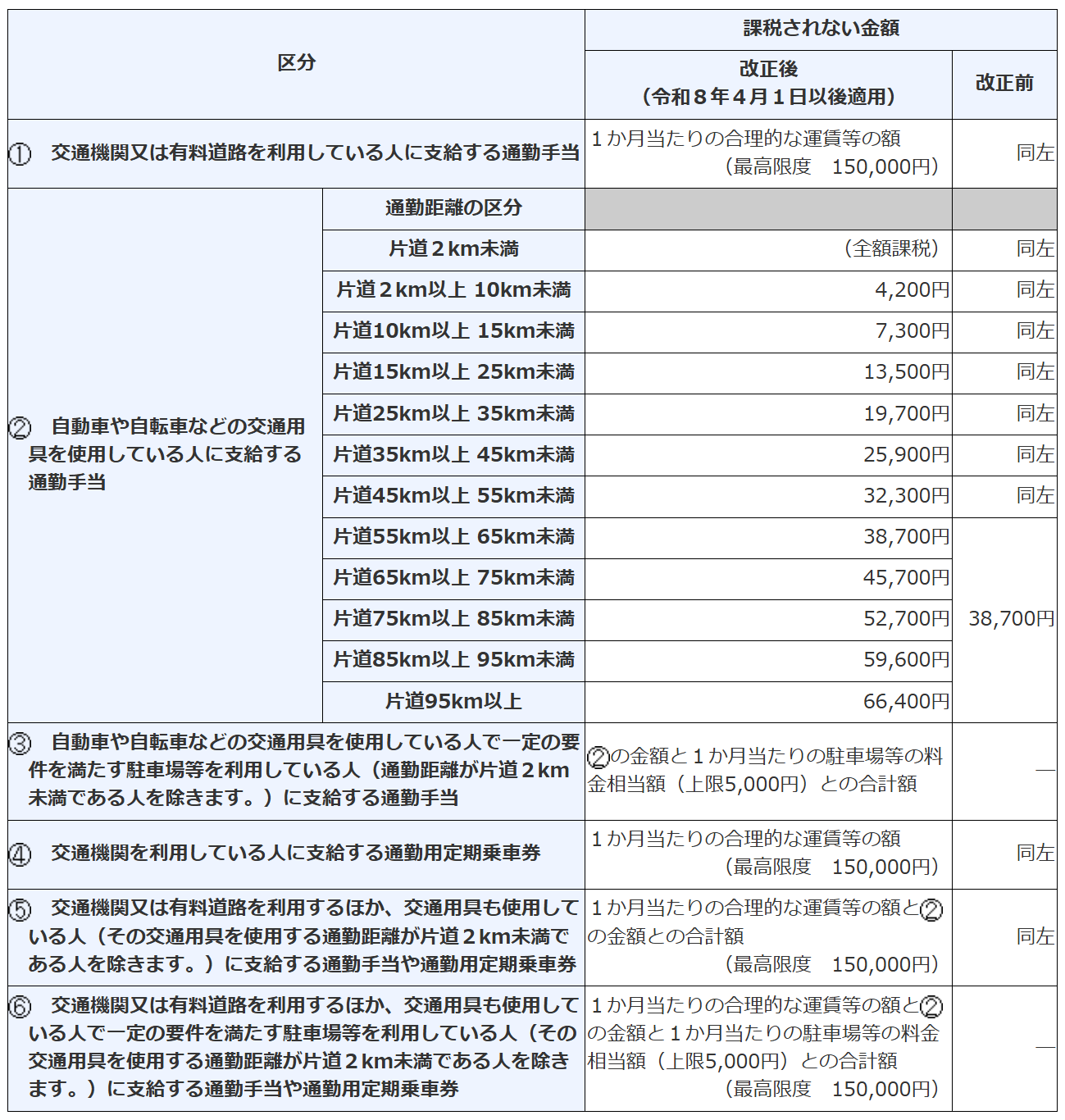

① 通勤距離が片道65km以上の人の1ヶ月あたりの非課税限度額を引き上げること

② 一定の要件を満たす駐車場等(※1)を利用し、その料金を負担することを常例とする人の1ヶ月あたりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1ヶ月あたりのその駐車場等の料金相当額(上限5,000円)を加算した金額とすること

※1 「一定の要件を満たす駐車場等」とは、通勤のために使用する交通用具の駐車のための駐車場等のうち、その通勤手当の支払を受ける人の勤務する場所の周辺又はその人が通勤のために利用する交通機関の駅もしくは停留所その他の施設の周辺にあるものをいいます。

なお、上記の改正は、令和8年4月1日以後に支払われるべき通勤手当(※2)について適用されます。

※2 令和8年4月1日前に支払われるべき通勤手当の差額として追加支給するものを除きます。

上記1.の改正後の1ヶ月あたりの通勤手当の非課税限度額は、次の表のとおりです。

国税庁によれば、今回のご相談の場合のように、従業員が選んだ会社付近の駐車場等について会社が賃貸借契約(法人契約)を締結し、その駐車場等の料金を会社が支払っているときは、会社が(駐車場等の所有者に)支払った料金相当額については、実態として、従業員に対して駐車場代相当額の通勤手当を支給しているものと変わらず、駐車場等の料金相当額の通勤手当を支給したものとして通勤手当の非課税限度額の計算を行うこととなります。

(例)従業員が選んだ会社付近の駐車場等の料金相当額が月6,000円で、会社がその駐車場等の賃貸借契約を締結(法人契約)し、会社がその駐車料相当額を支払う場合(このほか通勤距離(片道50km)に応じた通勤手当として32,300円の支給がある)

- 通勤距離に応じた非課税限度額:32,300円(片道45km以上55km未満)

- 1ヶ月あたりの駐車場等の料金相当額:5,000円(1ヶ月あたりの料金6,000円が5,000円を超えるため、5,000円)

- 非課税限度額:37,300円(32,300円+5,000円)

上記の場合、駐車場代の負担分も含めた通勤手当の支給額は、38,300円(32,300円+6,000円)であり、非課税限度額を超過した部分1,000円が課税となります。毎月の給与計算時に1,000円を所得税の課税対象額に含める必要がありますので、ご注意ください。

[参考]

所法9、所令20の2、国税庁「通勤手当の非課税限度額の改正に関するQ&A(令和8年4月)」など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。